İso, Türkiyenin 500 Büyük Sanayi Kuruluşu 2018 Araştırmasını Açıkladı

İstanbul Sanayi Odası'nın (İSO) yarım asrı deviren ve sanayi sektörünün en değerli verilerini oluşturan "Türkiye'nin 500 Büyük Sanayi Kuruluşu" araştırmasına göre 2018 yılının zirvesinde 79 milyar TL'lik üretimden satışları ile yine TÜPRAŞ yer aldı.

İstanbul Sanayi Odasının (İSO) yarım asrı deviren ve sanayi sektörünün en değerli verilerini oluşturan “Türkiyenin 500 Büyük Sanayi Kuruluşu” araştırmasına göre 2018 yılının zirvesinde 79 milyar TLlik üretimden satışları ile yine TÜPRAŞ yer aldı. Listede Ford Otomotiv 31 milyar TLlik üretimden satışlarıyla ikinciliğini, Toyota Otomotiv de 23,6 milyar TL üretimden satışlarıyla üçüncülüğünü korudu.

İSO 500 kuruluşlarının ihracatta kaydettiği yüzde 11lik artışın yanında, yaratılan katma değerde yüksek teknoloji yoğunluklu sanayilerin payının ve Ar-Ge yapan firmaların sayısının artması umut verici oldu. İSO 500 şirketlerinin finansman maliyetlerinin ise önceki yıllarda olduğu gibi sorun olmaya devam ettiği görüldü.

İSO Yönetim Kurulu Başkanı Erdal Bahçıvan: “Türk sanayisi en zor şartlarda dahi kendi ana faaliyetinde sahip olduğu birikim ve dayanıklılık gücüyle üretimini başarıyla sürdürüyor. Üretim ekonomisinin ve ona verilen desteğin her geçen gün daha da nitelikli bir konuma gelmesiyle finansal tablolardaki görüntü de orta vadede pozitife dönecektir.”

İstanbul Sanayi Odasının (İSO) 1968 yılından bu yana aralıksız gerçekleştirdiği ve sektör için en değerli verileri oluşturan “Türkiyenin 500 Büyük Sanayi Kuruluşu-2018” araştırmasının sonuçları açıklandı. Düzenlenen basın toplantısında İSO Yönetim Kurulu Başkanı Erdal Bahçıvan, İSO Yönetim Kurulu Başkan Yardımcısı İrfan Özhamaratlı tarafından açıklanan “Türkiyenin 500 Büyük Sanayi Kuruluşu” araştırmasına göre, 2018 yılında da en fazla ihracat yapan ilk üç kuruluş otomotiv sektörü firmalarından oluştu. Buna göre 2018 yılında sanayinin zirvesinde 79 milyar TLlik üretimden satışları ile yine TÜPRAŞ yer aldı. Listede Ford Otomotiv 31 milyar TLlik üretimden satışlarıyla ikinciliğini, Toyota Otomotiv de 23,6 milyar TL üretimden satışlarıyla üçüncülüğünü korudu.

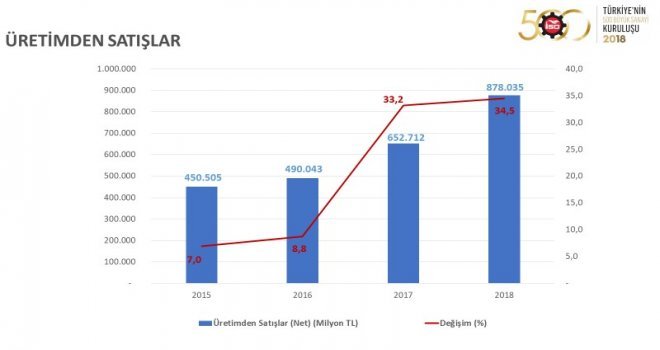

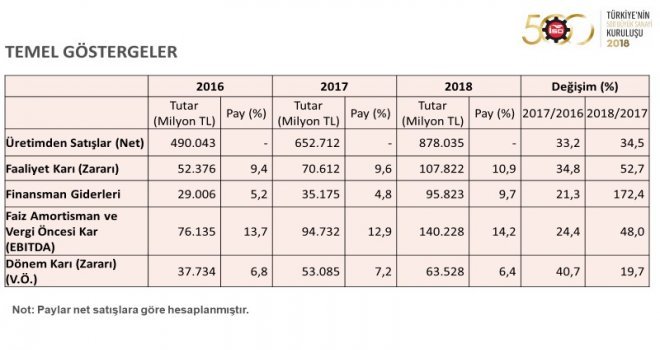

Sanayi sektörü başta olmak üzere Türkiye ekonomisinin büyümesinden yatırım iklimine, ihracatından finansmana kadar birçok alandan bilgiler içeren araştırmaya göre, Türkiyenin 500 Büyük Sanayi Kuruluşunun 2017 yılında 652,7 milyar TL olan üretimden net satışları 2018 yılında yüzde 34,5 gibi yüksek bir büyüme performansıyla 878 milyar TLye çıktı. Bu hızlı büyümede, fiyat artışlarının yanı sıra döviz kurlarındaki yükselmenin ihracat gelirlerinde yarattığı artış da belirleyici rol oynadı. Üretimden satışlarda 2018 yılında da reel büyüme eğilimi devam etmekle birlikte yüzde 11,8e geriledi ve 2017 yılında yüzde 19 olan reel büyümenin altında kaldı.

İlk 50de yer alan kuruluşların toplam üretimden satışlar içinden aldığı pay 2017 yılında yüzde 50,2 iken 2018 yılında yüzde 50,6ya yükseldi. Bu artış, ilk 50 kuruluşun üretimden satışlarının diğer 450 kuruluşun üretimden satışlarından bir ölçüde hızlı büyüdüğünü gösterdi. İSO 500ün faaliyet karı oranı 2018 yılında 1,3 puan iyileşerek yüzde 10,9a yükseldi. Toplam faaliyet karı mutlak büyüklüğü 2017 yılında 70,6 milyar TL iken 2018de yüzde 52,7 artışla 107,8 milyar TL seviyesinde gerçekleşti. Faaliyet karlarındaki artış, satış maliyetlerinin ve faaliyet giderlerinin net satışlara göre daha düşük hızda artmış olmasından kaynaklandı.

İSO 500, Odakulede yapılan basın toplantısı ile açıklanırken İSO Başkanı Erdal Bahçıvanın konuşması şu şekilde gerçekleşti:

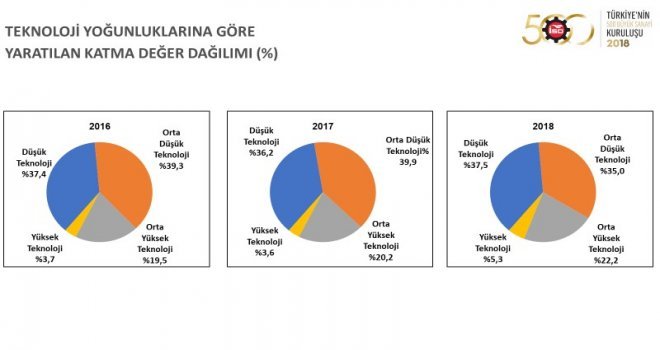

Araştırmamızın ortaya koyduğu önemli sonuçlardan biri de sanayimizin teknoloji yoğunluğuna ilişkin verilerdir. Yıllardır özellikle katma değer açısından orta ve yüksek teknoloji ile sanayimizin ilişkisinin zayıf olduğunu ortaya koyan verilere karşın 2018 yılı itibarı ile bu alanda bizleri sevindiren ve geleceğe dair umutlandıran bir hareketlenmenin olduğuna tanık oluyoruz.

Bu bağlamda yaratılan katma değer içinde 2017 yılında yüzde 20,2 olan orta-yüksek teknoloji yoğunluklu sanayiler payının 2018de yüzde 22,2ye ve yine 2017 yılında yüzde 3,6 olan yüksek teknoloji yoğunluklu sanayiler payının 2018de yüzde 5,3e yükselmesini değerli ve anlamlı bir gelişme olarak yorumluyoruz. Evet, Türkiyede sanayinin yüksek katma değerli ve yüksek teknoloji yoğunluklu sektörlere dönüşüm ihtiyacı sürmekle birlikte, bu veriler bize gelecek için umut vermektedir.

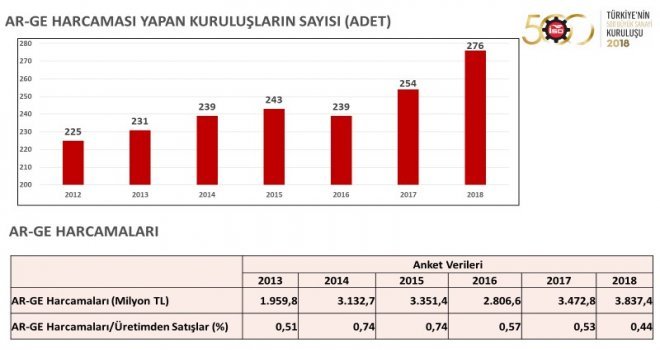

Diğer yandan İSO 500 içinde AR-GE yapan şirket sayısında da umut verici bir artış yaşanmaktadır. 2018 sonuçlarına baktığımızda İSO 500 içinde AR-GE yapan firmaların sayısının, bu veriyi ölçmeye başladığımızdan bu yana en yüksek seviye olan 276 kuruluşa ulaştığını görüyoruz.

Yine İSO 500 için bu yıl söyleyebileceğimiz en olumlu tespitlerden biri de ihracat performansıdır. İSO 500ün ihracat performansı, 2018 yılında Türkiye ihracat performansının üzerinde gerçekleşti. 2018 yılında Türkiyenin toplam ihracatı ve sanayi ihracatı yüzde 7 oranında artarken, İSO 500ün ihracatı yüzde 11,3 yükselmiştir.

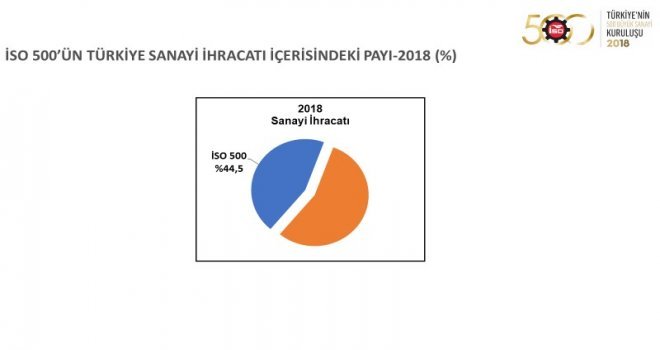

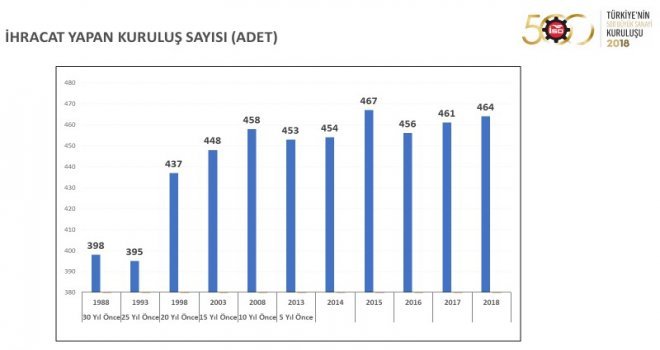

İSO 500de üretimden satışlar cirosuyla listeye girebilme alt bandı 309 milyon TLden 414 milyon TLye yaklaşmıştır. Öte yandan ihracat yapmayan şirketlerin İSO 500 arasına girmekte artık zorlandığı listemizde; 30 yıl önce 398 olan ihracatçı şirket sayısının bugün 464e yükseldiği görülmektedir. Bu şirketlerin Türkiye ihracatı içindeki payı da sürekli olarak yükseliyor. 2017 yılında yüzde 41,1 olan bu pay 2018 yılında yüzde 42,8e yükselirken, sanayi ihracatı içindeki pay da yüzde 42,8den yüzde 44,5e yükselmiş durumda.

Araştırmamızın tabii ki sadece bizlerin değil herkesin üzerinde düşünmesi gereken olumsuz göstergeleri de var. Biraz sonra daha detaylı bir şekilde ele alacağımız bu sonuçlardan biri, yılların birikimine dayalı olan ve her yıl katlanarak büyüyen finansman giderlerindeki artıştır.

İSO 500 araştırması bir kez daha ortaya koymaktadır ki sanayi sektörümüz, esas faaliyetlerinde, satışlarında ve esas faaliyetlerindeki karlılıkta, 2018 gibi zorlu bir senenin içinden geçmesine karşın başarılı bir performans göstermiştir. Ama bu performans, mali tablolara yansıyan finansman maliyetleriyle baş edememiştir.

Maalesef finansmanın mali tablolarda yarattığı tahribat, esas faaliyetlerde ne kadar başarılı olunursa olunsun bunun sürdürülebilir olmadığını ortaya koymaktadır. Çünkü biraz sonra rakamlarla da ortaya koyacağımız gibi, sadece bir yılın değil uzun yılların bir sorunu olan bu finansman tahribatı, özkaynak dengesini bozmakta, sanayicinin kaliteli finansman kaynaklarına erişimini zorlu hale getirmektedir.

Değerli Basın Mensupları,Şimdi İSO 500ün sonuçlarına geçmeden önce ekonomimizin son iki yıldaki genel performansına değinmek istiyorum.

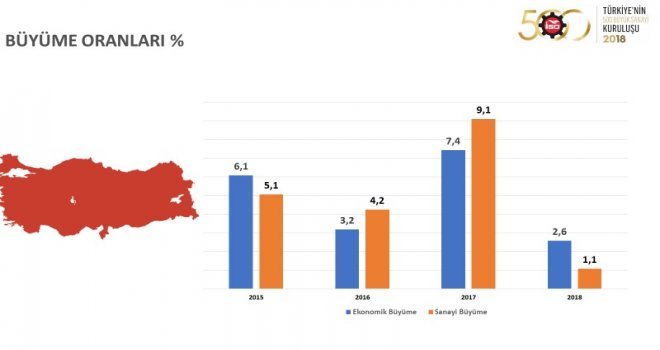

Kısa bir hatırlatmak yapmak gerekirse; ülkemiz son üç yıldır zor bir süreçten geçiyor. Moralimizi bozan ama başarıyla atlattığımız birçok badire yaşadık. Bu süreçte ekonomimiz ile ilgili yazılan felaket senaryolarını başarıyla bertaraf etmesini bildik. 2017 yılında sanayimizin yüzde 9,1lik desteğiyle gerçekleşen yüzde 7,4lük genel ekonomik büyümemiz bu nedenle çok değerliydi.

Bu performansın da etkisiyle, açıklamakta olduğumuz İSO 500ün kapsadığı yıl olan 2018 yılına da iyimser beklentilerle girmiştik. İlk çeyrek bu beklentilerimiz çerçevesinde geçti. Fakat sonrasında gerek içerde seçim atmosferi, gerekse dış finansal koşulların sıkılaşması ve mali piyasalarımızda yaşanan olumsuz dalgalanmalar hepimizi zorladı. ABD-Çin ekseninde başlayan ve bugün gerilimi artarak devam eden ticaret savaşları ile Brexit başlıkları 2018in ikinci yarısına damgasını vuran faktörler oldu.

Bütün bunların olumsuz sonuçlarını, büyüme rakamlarımızda net bir şekilde gördük. Nitekim ekonomimiz, tabloda da görüldüğü gibi 2018 yılında yüzde 2,6 büyürken, sanayimizin bu büyümeye verebildiği destek de 2017ye göre düşük seviyede kalarak yüzde 1,1 olarak gerçekleşti.

Sanayi sektörü özellikle yurtiçi talepteki sert daralmadan olumsuz etkilendi. Ayrıca enflasyon ve faiz oranlarındaki artışlar ile TLnin yüksek değer kaybı da sanayide mali yapıları etkiledi ve sanayinin faaliyetlerini sınırladı. Bunun neticesinde sanayimiz 2018 son çeyreğinde yüzde 6,4 küçüldü.

Şimdi sonuçlara geçmek istiyorum. 500 Büyük Sanayi Kuruluşu 2017 yılında 652,7 milyar lira olan üretimden net satışlarını, 2018 yılında yüzde 34,5 gibi yüksek bir büyüme performansıyla 878 milyar liraya çıkarmıştır. Bu hızlı büyümede, fiyat artışlarının yanı sıra döviz kurlarındaki yükselmenin ihracat gelirlerinde yarattığı artış da belirleyici rol oynamıştır.

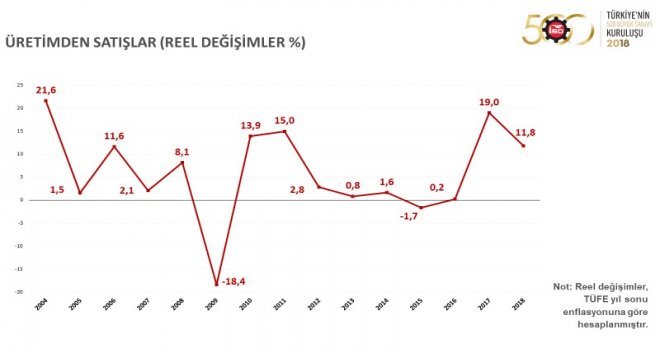

İSO 500ün yıllara göre üretimden satışlar performansına baktığımızda, 2012-2016 döneminde görülen zayıf büyümenin, 2017 yılında yerini reel büyümeye bıraktığı görülmektedir. Üretimden satışlarda 2018 yılında da reel büyüme eğilimi devam etmekle birlikte, bir önceki yılın altında kalmıştır. 2017 yılında yüzde 19 olan üretimden satışlardaki reel büyüme, 2018 yılında yüzde 11,8e gerilemiştir.

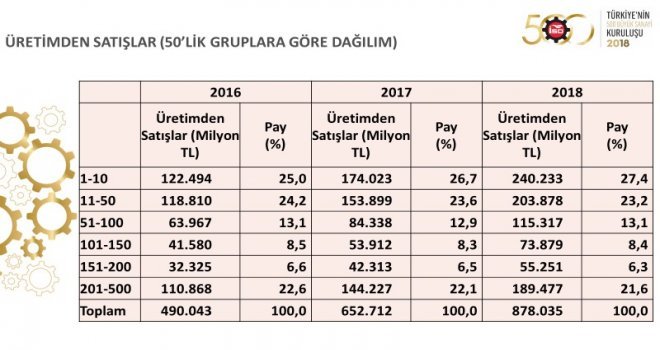

İSO 500ü oluşturan şirketler 50lik gruplar halinde değerlendirildiğinde, ilk 50de yer alan kuruluşların toplam üretimden satışlar içinden aldığı payın 2017 yılında yüzde 50,2 iken 2018 yılında yüzde 50,6ya yükseldiği görülmektedir.

Bu artış ilk 50 kuruluşun üretimden satışlarının diğer 450 kuruluşun üretimden satışlarından bir ölçüde hızlı büyüdüğünü göstermektedir. Üretimden satışlar itibarıyla ikinci ellilik grubun payı da yüzde 12,9dan yüzde 13,1e yükselmiştir. Diğer grupların üretimden satışlar içinden aldıkları paylar sınırlı kalmaya devam etmiştir.

500 Büyükün temel göstergelerini incelemeye devam ediyoruz. 2018 yılında İSO 500ün faaliyet karı oranı 1,3 puan iyileşmiş ve yüzde 9,6dan yüzde 10,9a yükselmiştir. Toplam faaliyet karı mutlak büyüklüğü ise 2017 yılında 70,6 milyar TL iken 2018de yüzde 52,7 artışla 107,8 milyar TL seviyesinde gerçekleşmiştir. Faaliyet karlarındaki artışın nedeni, satış maliyetlerinin ve faaliyet giderlerinin net satışlara göre daha düşük hızda artmış olmasıdır.

Önemli bir finansal rasyo olarak FAVÖK (Faiz, Amortisman ve Vergi Öncesi Kar) bazlı sonuçlara baktığımızda, sanayi firmalarının yıllar itibarıyla esas işlerine yoğunlaşarak, FAVÖK büyüklüklerini daha yüksek oranlarda artırmakta oldukları görülmektedir.

2018 yılındaki zorlu koşullar içinde sanayi firmaları yine ana faaliyet konularına ağırlık vermişlerdir. İSO 500ün FAVÖK büyüklüğü 2018 yılında yüzde 48 artarak 94,7 milyar TLden 140,2 milyar TLye yükselmiş, böylece firmalar son altı yılın en yüksek FAVÖK artışını gerçekleştirmiştir.

Vergi öncesi dönem kar ve zarar toplamı ise yüzde 19,7 artarak 53 milyar TLden 63,5 milyar TLye yükselmiştir.

İSO 500ün karlılıklarına baktığımızda 2018 yılında 500 Büyük şirketin 107,8 milyar TLlik faaliyet karı elde ettiği görülmektedir. Aynı yılda diğer faaliyetlerden olağan gelir ve karlar 270 milyar TL iken, diğer faaliyetlerden olağan gider ve zararlar 214,2 milyar TL olarak gerçekleşmiştir. Alt kalemler olarak kambiyo karları 231,5 milyar TL, kambiyo zararları ise 200 milyar TL olmuştur.

Diğer faaliyetlerden olağan gelir ve karlar ile gider ve zararlar arasındaki fark alındığında 55,8 milyar TLlik üretim faaliyet dışı net gelir elde edildiği görülmektedir. Bu rakamın 31,5 milyar TLsini net kambiyo karları oluştururken, kalan 24,3 milyar TLsi faiz, iştirak, temettü gelirleri gibi pek çok kalemi içermektedir.

Burada bir açıklama yapma gereği duyuyorum. Verdiğimiz rakamlar kümülatif büyüklükler olup firmalar arasında sektör farklılıklarından dolayı ayrışmalar söz konusudur. Bazı firmalar çok yüksek kambiyo karı yazarken, bazıları ise çok yüksek kambiyo zararları ile karşı karşıya kalmıştır.

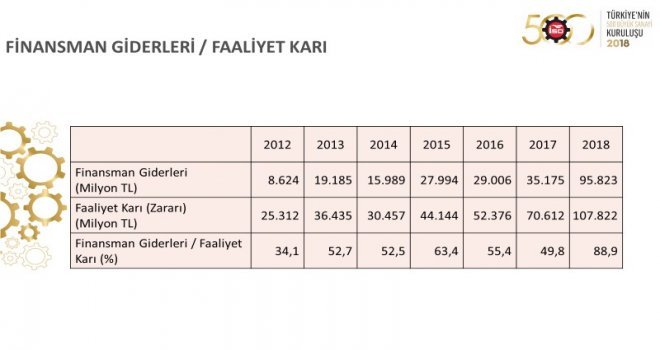

Konuşmamın başında sözünü ettiğim, sanayicinin finansman sorununu yansıtan tablo işte bu. Yıllardır adeta kronik bir hal alan ve düzelme yolunda ilerlemenin kaydedilemediği finansmana erişim sorunu, işte en net şekilde bu tabloda kendini göstermektedir.

2018 yılında İSO 500ün finansman giderlerinin faaliyet karı içindeki payı yüzde 49,8den yüzde 88,9a yükselmiştir. Yani biz bugüne kadar yüzde 50lerden şikâyetçiyken şimdi sanayi firmaları 2018 yılında elde ettikleri karın nerdeyse tamamını finansman giderlerine ayırmıştır. 2018 yılının ikinci yarısında hem mali borçlardaki hem de finansman maliyetlerindeki artışlar sanayi firmalarının finansman giderlerinde sıçramaya neden olmuştur.

Yani, finansman giderleri sanayi firmalarının karlılıklarında temel belirleyici olmayı 2018 yılında da sürdürmüştür. İSO 500, 2018 yılında ani yaşanan finansal dalgalanma ve şokların yükselttiği finansman maliyetleri ile karşılaşmıştır. Yılın ikinci yarısındaki faiz oranları artışı ve Türk lirasındaki değer kaybına bağlı olarak enflasyondaki artışlar, İSO 500 için olumsuz mali koşullar yaratmıştır.

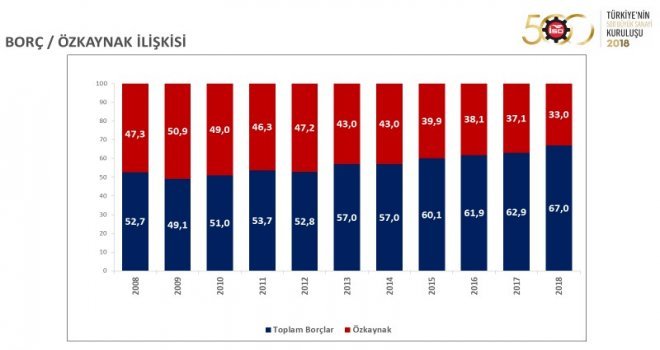

Finansal göstergeler içinde borçlanma ile özkaynakların dağılımını yansıtan kaynak yapısı, kuruluşların finansal yapılarını ortaya koyan önemli göstergelerden biridir.

İSO 500de 2017 yılında yüzde 62,9a kadar yükselen borçların payı, 2018 yılında 4,1 puan daha artarak yüzde 67ye yükselmiştir. Özkaynakların payı ise yüzde 37,1den yüzde 33ye gerilemiştir. Bu oranlar tarihsel olarak en olumsuz kaynak yapısına işaret etmektedir.

İSO 500de borçların payının artmasının önemli bir nedeni döviz kurlarındaki artışlardır. Sanayi kuruluşlarının döviz cinsi borçlarının TL karşılıklarının döviz kurlarındaki artışlar nedeniyle şişmesi de borçların payını artırmaktadır. Net bir kullanım olmasa dahi borç kalemi yükselmektedir. 2018 yılında döviz kurlarındaki artışın bu etkisi çok daha fazla hissedilmiştir.

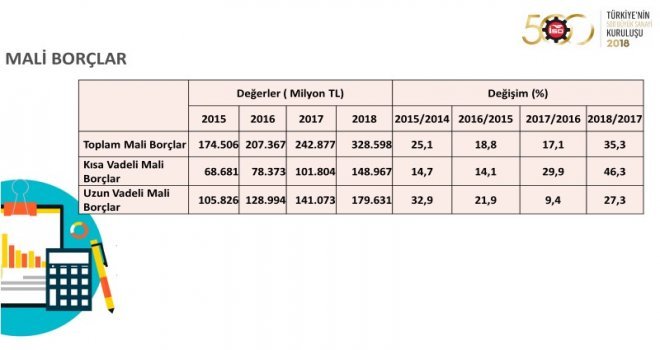

2018 yılında İSO 500ün mali borçları yüzde 35,3 artış göstererek 242,9 milyar TLden 328,6 milyar TLye yükselmiştir. Mali borçlar, geçen yıla göre artış hızını ikiye katlayarak reel olarak büyüme eğilimini sürdürmüştür.

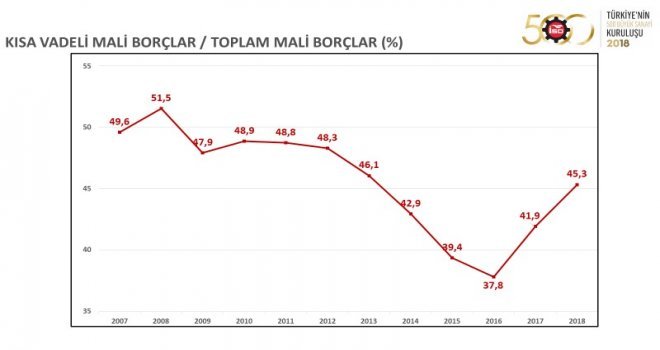

Ancak daha önemlisi kısa vadeli mali borçlardaki artış eğilimidir. Kısa vadeli mali borçlar 2018 yılında yüzde 46,3 oranında artarak 101,8 milyar TLden 149 milyar TLye yükselmiştir. Yani borçlanmadaki artış eğiliminin yanı sıra borçlanmanın vade yapısındaki olumsuz değişimler dikkat çekmektedir.

2016 yılından sonra kısa vadeli mali borçların toplam mali borçlar içindeki payı sürekli bir artış içine girmiş ve 2017 yılında bu pay yüzde 37,8den yüzde 41,9a yükselmiştir. Bu yıl açıkladığımız 2018 yılı araştırması sonuçları da görüldüğü gibi bu orandaki artışın sürdüğünü göstermekte ve kısa vadeli mali borçların toplam mali borçlar içindeki payının yüzde 45,3e çıktığını ortaya koymaktadır.

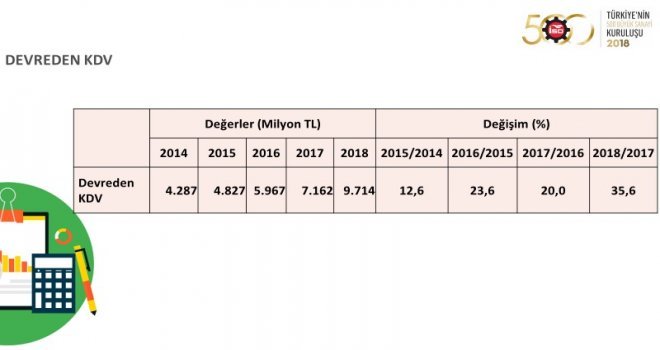

Son yıllarda sürekli olarak gündeme getirdiğimiz konularımızdan biri de “Devreden KDV” miktarlarıdır. Rakamlara baktığımızda İSO 500ün devreden KDV yükünün bu yıl da artarak devam etmekte olduğu görülmektedir. Sanayicinin üzerindeki devreden KDV yükü bir önceki yıla göre yüzde 35,6 gibi ciddi bir oranda artarak 9,7 milyar TLye çıkmıştır.

Finansman kaynaklarına erişimin bu kadar kısıtlı olduğu bir dönemde, sanayi şirketlerimizin üzerindeki finansman yükünün ne kadar yüksek olduğunu az önce rakamlar bize göstermişken, sanayicinin bu kadar önemli bir miktarı sıfır faiz ile devlete borç verdiğini söylemek durumundayız.

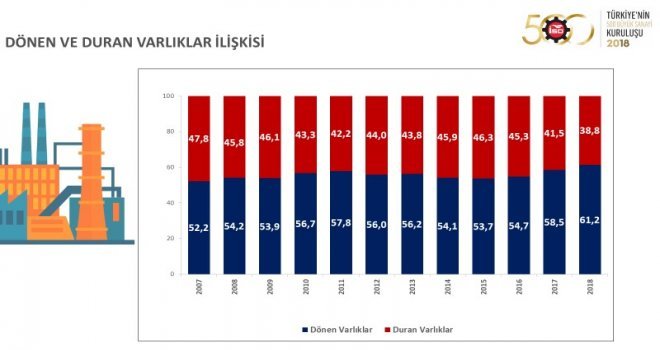

Sanayimizin içinde bulunduğu yatırım motivasyonunu ortaya koyan verilerden biri de dönen ve duran varlık ilişkisidir. Toplam aktifler içinde yüksek olan dönen varlıklar, işletme sermayesi yönetimi açısından olumludur.

Ancak diğer yandan duran varlıkların payındaki gerileme, kuruluşların sabit kıymet yatırımlarının bir başka deyişle üretken makine ve teçhizat yatırımlarının zayıfladığını göstermektedir.

İSO 500de duran varlıkların toplam varlıklar içindeki payı 2015 yılında yüzde 46,3e yükseldikten sonra 2016da yüzde 45,3e, 2017de yüzde 41,5e inmiştir.

Bu yıl açıkladığımız 2018 verileri bu gerilemenin sürmekte olduğunu ve bu oranın yüzde 38,8e gerilediğini ortaya koymaktadır. 2018 yılında yatırım koşulları ile ilgili olumsuz gelişmeler duran varlık yatırımlarını sınırlamıştır.

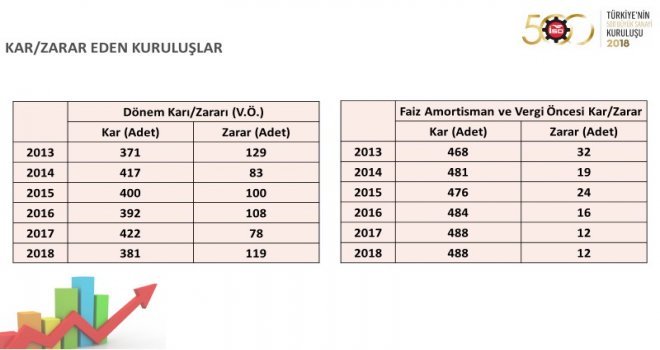

2018 yılında İSO 500de kar eden kuruluş sayısı 422den 381e düşmüş, zarar eden kuruluş sayısı ise 78den 119a yükselmiştir. Faiz, amortisman ve vergi öncesi kar (FAVÖK) eden firma sayısı 2018 yılında değişmemiş ve 488 olarak gerçekleşmiştir. Firma sayısı, FAVÖKün ölçüldüğü son altı yıllık dönemdeki en yüksek seviyesinde kalmıştır.

Firmalar çekirdek işlerine ve faaliyetlerine daha çok önem vererek faiz, amortisman ve vergi öncesi kar performanslarını yükseltmeye 2018 yılında da devam etmişlerdir. Özellikle zorlu talep ve finansman koşulları içinde sanayi firmaları faiz, amortisman ve vergi öncesi karlarını korumakta başarılı olmuşlardır.

Konuşmamın başında İSO 500ün bizi en çok umutlandıran verisine geldi sıra. İSO 500de teknoloji yoğunluklarına göre yaratılan katma değer dağılımına baktığımızda 2018 yılında yaratılan katma değer itibarıyla en yüksek payı yüzde 37,5 ile tekrar düşük teknoloji yoğunluklu sanayilerin aldığı görülmektedir.

Orta-düşük teknoloji yoğunluklu sanayilerin payı ise 2018 yılında 4,9 puan azalmış ve yüzde 35 olmuştur. Fakat sevindirici olan orta-yüksek teknoloji yoğunluklu sanayiler grubunun payının 2017 yılında yüzde 20,2 iken 2018 yılında yüzde 22,2ye yükselmiş olmasıdır. Yine yüksek teknoloji yoğunluklu sanayiler grubunun payı da 2017 yılında yüzde 3,6 iken 2018 yılında yüzde 5,3 olmuştur.

İSO 500 içinde orta yüksek ve yüksek teknoloji yoğunluklu sektörlerdeki firmaların yarattığı katma değer payı 2017 yılında yüzde 23,8 iken 2018 yılında yüzde 27,5 olmuştur.

Türkiyede sanayinin yüksek katma değerli ve yüksek teknoloji yoğunluklu sektörlere dönüşüm ihtiyacı sürmekle birlikte, yüksek teknoloji yoğunluklu sanayilerin payında ilk kez hissedilir bir artış yaşanması, bu yılki araştırmamızın ortaya çıkardığı en çarpıcı sonuçlardan biri olarak değerlendirilmelidir. Bu artışın özellikle son yıllarda büyük bir atılım gösteren savunma ve havacılık sanayi sektörlerinden kaynaklandığı düşünülmektedir.

İSO 500de AR-GE yapan firma sayısı 2018 yılında 276ya yükselmiştir. Böylece firma sayısı, bu veriyi ölçmeye başladığımızdan bu yana en yüksek seviyeye ulaşmıştır.

2018 yılında ortaya çıkan olumsuz ekonomik ve finansal koşullara rağmen AR-GE yapan firma sayısının artması sevindiricidir. Aynı yılda AR-GE harcamaları da yüzde 10,5 oranında artarak 3,8 milyar TLye yükselmiştir.

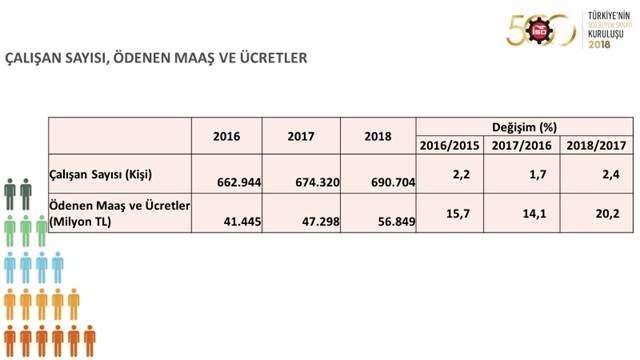

Her yıl olduğu gibi sanayi sektörü istihdam ve nitelikli insan kaynakları için önemli alanların başında gelmeye devam etmektedir. Bu çerçevede İSO 500de çalışan sayısındaki gelişmeler ile çalışanlara ödenen maaş ve ücretlerdeki artışlar önemli bir gösterge olmaktadır.

2018 yılında İSO 500ün istihdamı yüzde 2,4 artırmıştır. Yine ödenen maaş ve ücretlerdeki artış da yüzde 20,2 olarak gerçekleşmiştir. Bu da İSO 500ün istihdama katkı yapmaya devam ettiğini göstermesi açısından önemlidir.

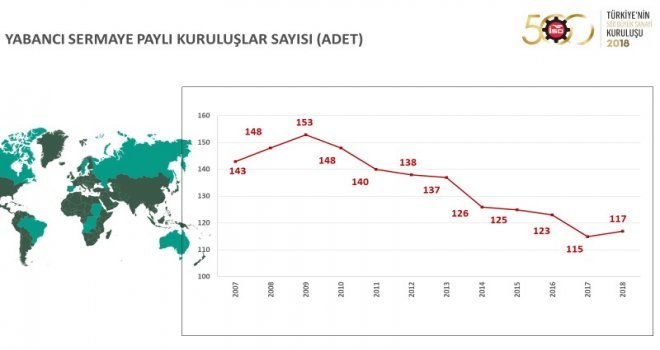

İSO 500 içinde yer alan yabancı sermaye paylı kuruluşların sayısı 2000li yıllarda artış göstermiş ve 2009 yılında 153 kuruluşa kadar ulaşmıştır. Daha sonra İSO 500 içinde yer alan yabancı sermaye paylı kuruluş sayısı 2017 yılında 115e kadar gerilemiştir. 2018 yılında ise İSO 500 içinde yabancı sermaye paylı kuruluşların sayısı 2 adet artmış ve 117ye yükselmiştir.

İSO Türkiyenin 500 Büyük Sanayi Kuruluşu çalışmasında 2018 yılında üretimden satışlara göre en büyük kuruluş 79 milyar TLlik cirosu ile “Tüpraş-Türkiye Petrol Rafinerileri A.Ş.” olmuştur.

2018 yılında üretimden satışlara göre ikinci büyük kuruluş 31,1 milyar TL ile “Ford Otomotiv Sanayi A.Ş.”, üçüncü büyük kuruluş ise 23,6 milyar TL ile “Toyota Otomotiv Sanayi Türkiye A.Ş.” olmuştur. Her iki kuruluş da geçen seneki sıralarını korumuştur.

2018 yılında üretimden satışlara göre ilk 10 büyük kuruluş, geçen yıla göre değişmemiştir. İlk 10 büyük kuruluş sıralamasındaki tek değişiklik, 2017 yılında dördüncü sırada olan “Tofaş Türk Otomobil Fabrikası A.Ş.”nin 2018 yılında beşinci sıraya gerilemesi, buna karşılık 2017 yılında beşinci sırada yer alan “Oyak-Renault Otomobil Fabrikaları A.Ş.”nin 2018 yılında dördüncü sıraya yükselmesi olmuştur. Oyak Renault 20,2 milyar TL ile dördüncü olurken, Tofaş da 17,1 milyar TL ile beşinciliğe yerleşmiştir.

İSO Türkiyenin 500 Büyük Sanayi Kuruluşunun 2018 sonuçlarına göre altıncı sırayı 16,6 Milyar TL ile Arçelik almış, İskenderun Demir Çelik de 15,8 milyar TL ile yedinci sıradaki yerini korumuştur.

Sıralamada daha sonra 13,8 milyar TL ile Ereğli Demir Çelik sekizinci sırada, 12 milyar TL ile İçdaş Çelik ve son olarak 11,1 milyar TL ile de Hyundai yer almıştır.

2018, ihracat açısından oldukça farklı bir yıl olmuştur. Öncelikle 2018 yılının ikinci çeyreğinden itibaren küresel ticarette artan korumacılık önlemleri ile ihracatta rekabet artmıştır. Diğer taraftan Türkiyede yılın ikinci yarısında yaşanan gelişmeler ve iç pazardaki sert daralma sonrası kuruluşlar ihracata yönelmiştir. Türk firmaları küresel ticarette rekabetin arttığı bir dönemde ihracata daha fazla ağırlık vermiştir.

Bu bağlamda İSO 500ün ihracat verilerini değerlendirdiğimizde 2018 yılında İSO 500 ihracatını yüzde 11,3 artırmış ve 71,8 milyar dolarlık ihracat gerçekleştirmiştir. İSO 500ün ihracatı, yüzde 7 olan Türkiye ve sanayi ihracatının üzerinde artış göstermiştir. Bu performansa bağlı olarak İSO 500ün Türkiye sanayi ihracatı içindeki payı yüzde 44,5e yükselmiştir.

İSO 500 kapsamındaki sevindirici gelişmelerden biri de ihracat yapan firma sayısındaki artış eğilimidir. Bundan 30 yıl önce ihracat yapan firma sayısı 398 iken, son yıllarda 450ler bandını aşarak 2018de 464e çıkmıştır. Bu da göstermektedir ki İSO 500de yer almak için ihracat yapmak önemli bir ön koşuldur.

2018 yılında en fazla ihracat yapan ilk üç kuruluş sırasıyla 5,7 milyar dolar ile “Ford Otomotiv Sanayi A.Ş.”, 4,3 milyar dolar ile “Toyota Otomotiv Sanayi Türkiye A.Ş.” ve 3,4 milyar dolar ile “Oyak-Renault Otomobil Fabrikaları A.Ş.” olmuştur.

2016 ve 2017 yıllarında olduğu gibi 2018 yılında en fazla ihracat yapan ilk üç kuruluş otomotiv sektörü firmalarından oluşmuştur.

Değerli Basın MensuplarıKonuşmamım başında da söylediğim gibi “İSO Türkiyenin 500 Büyük Sanayi Kuruluşu Araştırması”, her yıl olduğu gibi 2018 yılı sonuçlarıyla da sanayimiz ile birlikte bir anlamda tüm ekonomimizin en güçlü check-up neticesini vermektedir.

Az önce bir kısmını paylaştığım, ama raporunun bütünü açısından baktığımızda, sanayimizin kılcal damarlarına kadar inen bir nevi sağlık testini sizlerle paylaşmış oluyoruz.

Bu tablo karşısında tespitlerimiz şudur. Türk sanayisi en zor şartlarda dahi kendi ana faaliyetinde erişmiş olduğu birikim ve dayanıklılık gücüyle üretimini başarıyla sürdürmektedir.

Bu başarının temelinde dünyanın dört bir yanına ihracat yapabilme becerisini göstermesi yatmaktadır. Sanayici bu becerisiyle farklı farklı sektörlerde uluslararası rakiplerine karşı mücadele gücünü her geçen gün biraz daha arttırmaktadır. Bu global rekabette maalesef elimizdeki finans imkanlarımızın eşit şartlarda olmadığı düşünülürse, bu başarının önemi, değeri ve anlamı daha iyi anlaşılacaktır.

Üretim ekonomisinin ve ona verilen desteğin her geçen gün daha da nitelikli bir konuma gelmesiyle biz inanıyoruz ki bugün özellikle finansal tablolarda canımızı sıkan görüntü de orta vadede pozitife dönecektir.

Sözlerime burada son verirken, bu önemli araştırmayı kamuoyu ile paylaşmak üzere bizimle birlikte olduğunuz için hepinize tekrar teşekkür ediyor, yaklaşmakta olan Ramazan Bayramınızı şimdiden tebrik ediyor, sizlere tekrar saygı ve sevgilerimi sunuyorum…

HABERE AİT RESİMLER

SEN DE DÜŞÜNCELERİNİ PAYLAŞ!